产业经济研究

中观观点│中国芯片产业的瓶颈在哪里?——制造设备篇

中国芯片产业的瓶颈在哪里?——制造设备篇

中观研究院

美国对华为、中兴等龙头企业的制裁,令国人激愤的同时,也让我们意识到当前我国芯片产业的发展仍然受制于人。为此我们不禁要问:我国芯片产业的发展现状和水平如何?当前面临的最大瓶颈是什么?实际发展的差距还有多大?我们又做出了哪些努力?

下面,我们将从大家最关注的光刻机开始,逐一梳理当前我国芯片产业发展的主要制约环节,全面了解产业链发展状况。

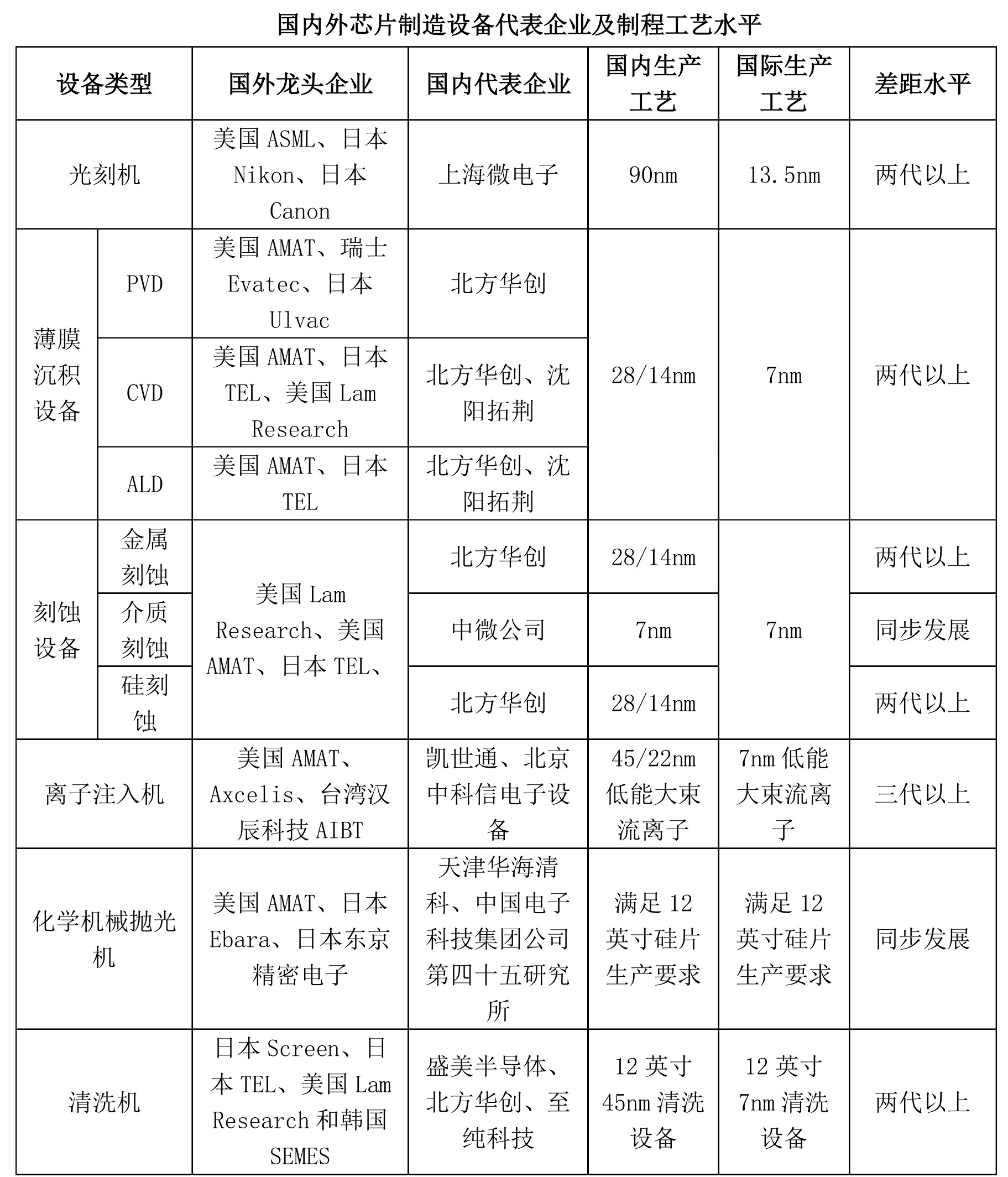

01 光刻机

——技术攻克难度最大,进口依赖局面短期内难以改变

说到芯片制造技术瓶颈,大家最先想到的肯定是光刻机,光刻机可以说是芯片制造环节中,最为重要的设备之一。光刻机设备的先进与否,直接影响到了芯片的精密度。当前最先进的光刻机是采用波长13.5nm极紫外光的第五代EUV光刻机,且全球只有荷兰ASML(阿斯麦)一家企业具备生产能力。除了ASML(阿斯麦),日本的尼康和佳能也是光刻机的主要供应商,但尼康的产品主要以ArF(193nm)和ArF(248nm)的DUV光刻机为主,佳能则完全退出高端光刻机市场,业务重点集中于中低端的光刻机。这三家企业长期把持全球光刻机市场,其中ASML(阿斯麦)市场份额常年在60%以上,市场地位稳定。

当前,国内仅有上海微电子公司一家企业具备研发和制造光刻机的能力,但生产工艺只能做到90nm,与全球主流制程45nm,甚至是7nm顶尖制程仍存在较大差距。且光刻机市场高度垄断,国外企业也利用技术方面的领先优势构建了强大的专利壁垒,短时期内难以实现突围,国产替代之路任重道远。

说完光刻机,我们再来看看芯片制造环节中另外两大核心生产设备:薄膜沉积设备和刻蚀设备。

02 薄膜沉积设备

——中低端制程设备国产化率显著提高

薄膜沉积是芯片制造中的关键流程之一,根据工艺流程主要分为:物理式真空镀膜(PVD)、化学式真空镀膜(CVD)以及原子层沉积(ALD)三种,其中ALD是属于CVD范畴,为目前最为先进的薄膜沉积技术。受市场应用范围影响,薄膜沉积设备市场需求各不相同。其中以CVD设备市场需求最高,占比达60%;其次是PVD设备,市场占比为23%;ALD以及其他镀膜设备占比为17%。

当前,薄膜沉积设备市场主要由美国和日本的企业垄断。其中PVD领域,被美国AMAT(应用材料)、瑞士Evatec、日本Ulvac(爱发科)三大企业垄断,美国AMAT(应用材料)市场占比高达80%以上;CVD领域主要被美国AMAT(应用材料)、东京电子(TEL)、美国Lam Research(泛林半导体)三大企业占据,约占全球市场份额的75%;在ALD市场中,日本的东京电子(TEL)、美国AMAT(应用材料)二者分别占据32%、30%的市场份额。在生产工艺方面,美国AMAT(应用材料)已经推出专为生产工业级高质量厚硅(20-500um)外延膜的生产设备,也代表了当前业界最高生产技术水平。

现阶段,国内薄膜沉积设备生产企业主要有北方华创、沈阳拓荆、捷佳伟创、无锡松煜、无锡微导等,其中北方华创目前已经能够生产CVD、PVD和ALD三类产品,沈阳拓荆当前主攻CVD和ALD,但技术工艺仅达到28/14nm节点,与世界先进制程7nm仍存在两代差距。好在当前北方华创的CVD设备已经进入中芯国际28nm生产线,在下游应用不断扩张和技术反馈的推动下,薄膜沉积设备的国产化率将会进一步加大。

03 刻蚀设备

——生产技术达国际先进水平,国产替代占比最高的设备之一

刻蚀设备被称为半导体的“雕刻刀”。刻蚀是指用化学或者物理方法,将晶圆硅片表面不需要的材料逐渐去除的过程,决定了晶圆硅片上的芯片电路能否与光掩模版上的芯片电路保持一致,是芯片制作中的重点。刻蚀工艺分为干法刻蚀和湿法刻蚀,通常湿法刻蚀只用在尺寸较大的情况下(大于3微米)。干法刻蚀是亚微米尺寸下刻蚀器件的最主要方法,也是目前主流的刻蚀方法。根据刻蚀的材料类型,又分为金属刻蚀、介质刻蚀和硅刻蚀,其中硅刻蚀作为晶体管层刻蚀方法,要求最高、难度最大。目前介质刻蚀及硅刻蚀应用比较广泛,在市场占比均在45%以上;金属刻蚀占比相对较低,约为3%-4%。

目前,全球刻蚀设备市场主要由美日两国企业垄断,其中美国Lam Research(泛林半导体)市场份额高达53%,日本的东京电子(TEL)占比19%,美国AMAT(应用材料)占比18%,三大巨头企业占全球九成以上市场份额,且均已实现7nm制程工艺。其中美国Lam Research(泛林半导体)的刻蚀设备家族已经囊括了金属刻蚀、硅刻蚀和介质刻蚀三大系列产品的近20种型号的刻蚀设备,牢牢占据刻蚀设备全球龙头的地位。

国内刻蚀设备的领头羊为中微公司和北方华创。中微半导体主攻介质刻蚀,16nm刻蚀机已经实现商业化量产,7nm刻蚀机设备可以与世界最前沿技术比肩,且是唯一打入台积电7nm制程蚀刻设备名单的大陆本土设备商,并与台积电联合进行5nm设备的认证。北方华创则主攻硅刻蚀,当前技术已经能够满足28/14nm工艺制程要求,并已进入主流芯片代工厂,同时还具备10/7nm工艺延伸的能力。

说完制造设备中三大最贵的设备发展情况,我们再来看看剩下的扩散炉、离子注入机、化学机械抛光机和清洗机。

04 扩散炉

——卧式扩散炉已实现自给自足,立式扩散炉发展仍存差距

扩散炉的主要用途是在高温条件下对半导体晶圆硅片进行掺杂,改变和控制半导体内杂质的类型、浓度和分布,以便建立起不同的电特性区域,主要包括卧式扩散炉和立式扩散炉。卧式扩散炉是一种在圆片直径小于200mm的集成电路扩散工艺中使用的热处理设备;立式扩散炉则是应用于直径为200mm和300mm圆片的集成电路工艺中的批量式热处理设备。

卧式扩散炉生产工艺较为简单,目前已实现国产替代,设备厂商主要有北方华创、中电科第48所等。而立式扩散炉生产工艺门槛较高,国内研究起步较晚,与国际先进水平仍存在较大差距。

05 离子注入机

——已实现全谱系国产化,但生产技术仍存在差距

离子注入机的作用是对半导体表面附近区域进行掺杂。目前掺杂工艺技术主要有两种:一是高温热扩散法,二是离子注入法。其中高温热扩散法主要使用扩散炉,离子注入法主要通过离子注入机的加速和引导,将要掺杂的离子以离子束形式入射到材料中去,从而引起材料表面成分、结构和性能的变化。常用的生产型离子注入机主要有三种类型:低能大束流离子注入机、高能离子注入机和中低束流离子注入机。由于集成电路制程向14nm及以下继续缩小,为了实现浅层掺杂,低能大束流(高剂量/浅度掺杂)日渐成为主流,其技术难度也最高。

目前市场上离子注入机主要由美国和日本的厂商垄断,主要有美国的AMAT(应用材料)、Axcelis(亚克士)、Invetac,日本住友、日新电机,以及台湾的AIRT汉辰科技。其中美国AMAT(应用材料)占据了芯片制造领域离子注入机市场70%的市场份额,其次为Axcelis(亚克士),市场份额占比约20%,呈现寡头垄断格局。最为重要的低能大束流离子注入机领域市场被美国AMAT(40%)、Axcelis(32%)和汉辰科技AIBT(25%)占据。

国内离子注入机生产的厂商主要为凯世通和北京中科信电子装备。目前凯世通的低能大束流离子注入机在低能和大束流等核心指标上已达到国外同类产品水平,并且能够满足国内集成电路行业实际应用需求。在高能离子注入机方面,已完成实验机台的调试、恢复与实验场地准备,正在与国内关键客户沟通高能注入的技术需求。中科信电子装备的12英寸中束流离子注入机已具备产业化能力,并已推出满足高端工艺的新机型45—22nm低能大束流离子注入机,批量应用于芯片生产线。当前,我国还不具备14nm制程工艺以上的离子注入机生产能力,但随着下游需求的增长,将有效带动设备研发跟进,形成良好的互动发展局面,从而加快突破技术瓶颈制约。

06 化学机械抛光机

——实现国产替代零的突破

化学机械抛光技术(CMP)是一种集机械学、流体力学、材料化学、精细加工、控制软件等多领域最先进技术于一体的设备,是各种集成电路生产设备中较为复杂和研制难度较大的设备之一。

目前,全球化学机械抛光机设备的供应商主要有美国AMAT(应用材料)、日本Ebara(荏原)和日本东京精密电子三家企业。其中美国AMAT(应用材料)占据全球市场份额的71%,日本Ebara(荏原)占据27%,东京精密电子占据剩下的2%。

国内化学机械抛光机设备的主要研发单位有天津华海清科和中国电子科技集团公司第四十五研究所。其中,华海清科生产的化学机械抛光机已广泛应用于12英寸和8英寸的集成电路大生产线,产品总体技术性能已达到国际先进水平,是目前国内唯一一家能够提供12英寸CMP商业机型的高端半导体设备制造商。华海清科自主研发的12英寸化学机械抛光机设备填补了我国相关领域市场的空白,为我国半导体设备国产化替代做出了重要的贡献。

07 清洗机

——国产替代步伐加速,制造工艺加速追赶

清洗为半导体制程重要环节,是影响器件成品率及可靠性最重要的因素之一。清洗机针对不同的工艺需求,对晶圆表面进行无损伤清洗以去除半导体制造过程中的颗粒、自然氧化层、金属污染、有机物、牺牲层、抛光残留物等杂质。按照清洗原理来分包括干法清洗和湿法清洗。湿法工艺是指使用腐蚀性或氧化性较强的溶剂进行喷雾或擦洗,使硅表面的杂质与溶剂发生化学反应,生成可溶性物质或气体,从而将晶圆表明的颗粒或其他金属离子清洗掉。干法工艺指不使用化学试剂的清洗技术,主要包括等离子清洗、气相清洗等。在实际生产过程中一般将湿法和干法两种方法结合使用,目前90%以上的清洗步骤以湿法工艺为主。在湿法清洗工艺路线下,目前主流的清洗设备主要包括单片清洗设备、槽式清洗设备、组合式清洗设备和批式旋转喷淋清洗设备等,其中以单片清洗设备为主流。

目前,全球半导体清洗设备市场主要由日本Screen(迪恩士)、日本TEL(东京电子)、美国Lam Research(泛林半导体)和韩国SEMES等企业瓜分。无论是单片式设备还是槽式清洗设备,均由日本企业所垄断。其中日本Screen(迪恩士)和东京电子分别占据了60%和30%的市场份额,剩下10%的市场份额由韩国SEMES和美国Lam Research(泛林半导体)等其它公司瓜分。

国内生产清洗设备的企业主要有盛美半导体、北方华创、至纯科技、芯源微等企业。其中盛美半导体已经生产出具有自主知识产权的12英寸45nm半导体单片晶圆清洗设备,并已进入中芯国际、海力士、华虹集团等硅片生产线。北方华创主要产品包括单片和槽式清洗设备,目前技术也已达到适用65nm和28nm的先进制程工艺。至纯科技具备生产8-12寸高阶单晶圆湿法清洗设备和槽式湿法清洗设备的能力,目前正致力于研发14nm清洗设备。整体而言,清洗设备制造工艺与国际先进制程7nm之间仍存在较大差距,但国产替代步伐正逐步加速。

08 总结

综上所述,在芯片制造设备领域,我国的刻蚀设备生产技术达到了国际先进水平,其他设备仅在中低端制程工艺实现了国产替代。但芯片制造是一个多环节联动过程,也就是说即使刻蚀设备达到了5nm的先进制程水平,而光刻机无法达到同一水平,我们的芯片制造还是无法实现完全的独立自主。而要实现真正的国产替代,不仅需要国家的大力扶持,还需要与国内芯片制造厂商形成良性的市场需求互动和正向反馈,才能不断推动我国设备制造工艺的提升和进步。

---------------------------------------------------------------------------------------------------------------------------------------------------

文章来源:公众号中观咨询(mec666)

文章由中观咨询原创,转载请注明来源并保持文章完整性!