产业经济研究

中观观点│中国芯片产业的瓶颈在哪里?——封装测试篇

中国芯片产业的瓶颈在哪里?——封装测试篇

中观研究院

封装测试是芯片产业链下游两个重要生产环节。封装就是将制造完成的晶圆用塑料、陶瓷等绝缘材料固定包装起来,以避免芯片在工作时受物理、化学等环境影响,确保芯片能够发挥正常的功能。测试主要是指对完成封装后的芯片进行结构及电气功能的确认,以确保生产的芯片符合质量和可靠性的要求。

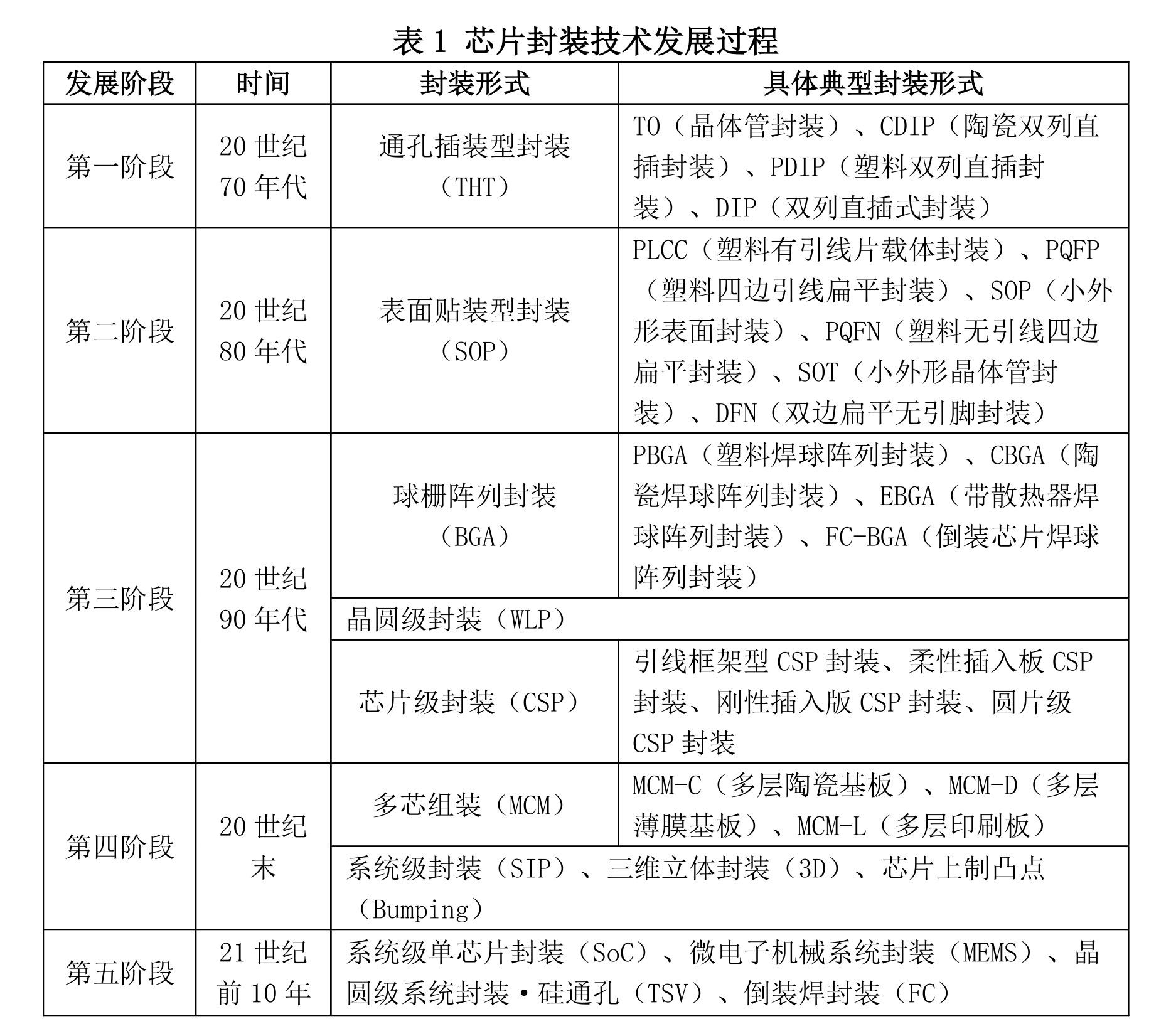

芯片的封装主流技术主要包括双列直插式封装、球型阵列式封装和芯片尺寸封装等多种封装方法,以及由此衍生出的多种细分封装形式。由于电子产品的发展越来越轻薄,芯片的封装技术也逐渐向小尺寸、高密度、高集成的方向发展。当前QFP、BGA主流的封装技术被称为传统封装技术,而高密度的封装技术如3D堆叠封装、3D TSV封装则被称之为先进封装技术,目前尚处于研发阶段,仅在某些特殊领域实现少量应用。

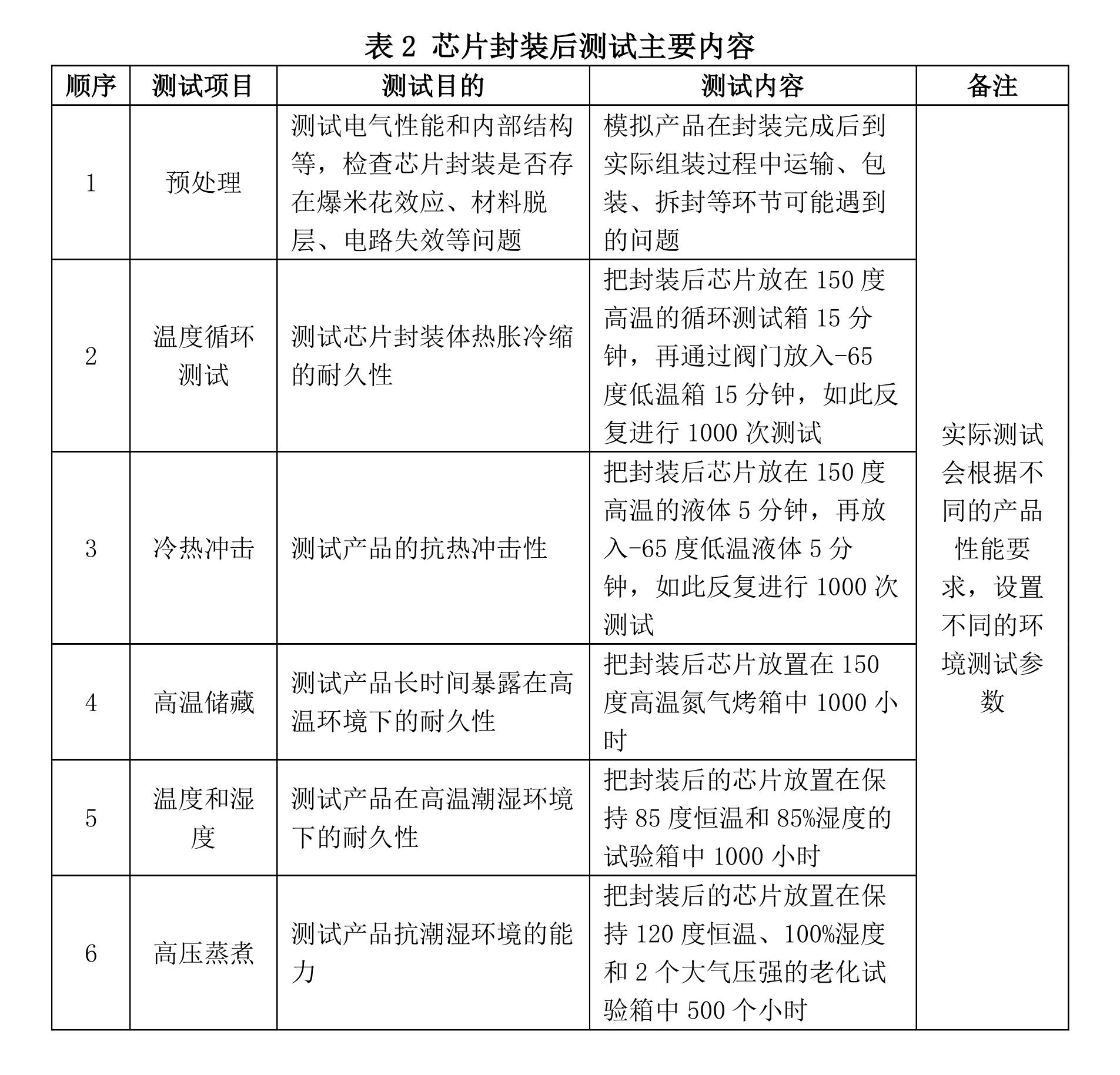

封装后测试主要包括预处理和温度循环测试等六大内容,每项测试都是通过随机抽查一定数量产品,放置于不同温度、湿度或压强的空间环境下,以制造恶劣环境来达到测试产品可靠性的目的。

相对于设计和制造环节来说,封测环节对技术和资金的要求相对较低,是我国发展芯片产业的主要切入口,同时也是我国芯片产业目前发展最成熟,最有希望优先实现国产替代的领域。

一、市场格局

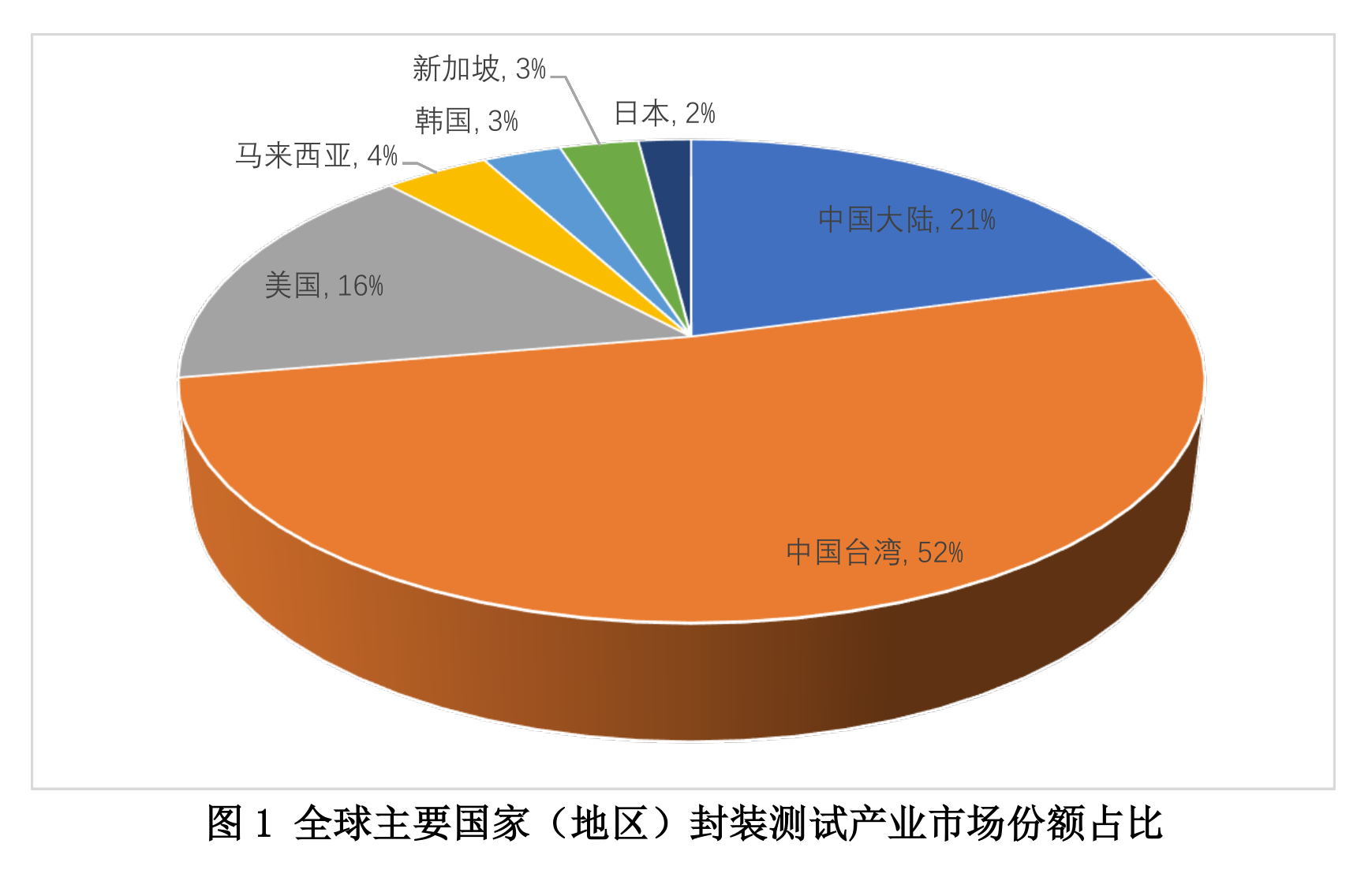

呈现中国(大陆)、中国台湾、美国三足鼎立局面

当前全球封测市场份额占比最大的是中国台湾,以52%的比例遥遥领先,代表企业有日月光ASE、矽品精密SPIL、力成科技PTI和京元电子JYEC。其次是中国大陆,市场份额占比达21%,代表企业有长电科技、通富微电、华天科技。其中长电科技市场份额占比13%,是国内封测产业的龙头。美国仅一家代表企业安靠Amkor,市场占比达16%。此外,马来西亚、韩国、新加坡和日本的市场占比均不足5%,分别为4%、3%、3%和2%。

二、技术研发

主流封装领域具备产业化能力

但在先进封装技术方面与国际领先水平仍有一定差距

得益于我国芯片市场的快速发展,国内封测产业的规模迅速扩大,技术水平也得到极大的提高。国内三大封测企业在先进封装领域取得较大突破,先进封装的产业化能力也基本形成。如BGA球栅阵列封装已经实现批量生产,SIP系统级封装的订单规模也在亿元级别,但在高密度集成等先进封装技术方面中国封装企业与国际先进水平仍有一定差距。比如台积电在晶圆级封装技术上推出支援超高运算效能HPC芯片的SoW封装技术,能将HPC芯片在不需要基板及PCB情况下直接与散热模组整合在单一封装中。英特尔提出了名为Foveros的全新3D芯片封装技术,首次为CPU处理器引入3D堆叠设计,可以实现芯片上堆叠芯片,而且能整合不同工艺、结构、用途的芯片。虽然我国企业在当前主流封测技术领域已经实现量产,但要保持强大的市场竞争力,仍需要在先进的封测技术中继续投入研发,以便在未来的竞争中抢得先机。

三、总结

近几年中国封测企业通过海外并购等方式,快速扩大了市场规模,获取核心技术,弥补了一些结构性的缺陷,极大地推动了中国封测产业的发展。受美国技术封锁的影响,国内芯片制造厂商的封测业务大部分已经转移到国内企业,这将进一步加速封测产业的国产替代步伐。但我国在芯片制造环节的技术水平相对滞后,无法与封测环节形成良性的生态互动,一定程度上制约了封测技术的更新迭代。因此,在承接国内订单的同时,封测企业更要积极抢占国际先进封测市场,同时加大研发投入,持续提高市场竞争力。

---------------------------------------------------------------------------------------------------------------------------------------------------

文章来源:公众号中观咨询(mec666)

文章由中观咨询原创,转载请注明来源并保持文章完整性!